ОРГАНИЗАЦИЯ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ РОССИЙСКИХ ВОЙСК В ВОЕННОЕ ВРЕМЯ

ORGANIZATION OF FINANCIAL SUPPORT OF THE RUSSIAN ARMED FORCES DURING WARTIME

УДК 336.6

|

ТЕРЕНТЬЕВ Игорь Владимирович

|

|

TERENTYEV Igor Vladimirovich

|

| Аннотация. В статье описываются пути повышения уровня финансового обеспечения Вооруженных Сил Российской Федерации. Анализируются финансовые аспекты, которые влияют на качество финансового обеспечения в военное время. Выделяются направления оптимизации действующей системы и формулируются предложения по усовершенствованию системы финансового обеспечения войск в военное время. | Abstract. The article describes ways of increasing of the financial support level of the Russian Armed Forces. Aspects of financial security that affect the quality of financial support during wartime are analyzed. The directions of optimization of the current system are identified and proposals for improving the system of financial support of troops during wartime are formulated. | |

|

Ключевые слова: финансовое обеспечение, финансы Вооруженных Сил, система финансового обеспечения, военное время, вооруженный конфликт, локальный конфликт. |

Keywords: financial support, Armed Forces finances, financial support system, wartime, armed conflict; local conflict. |

Анализ объективно происходящих процессов в современном мире говорит о том, что, несмотря на сокращение численности вооруженных сил государств, сокращение ядерных и обычных вооружений, расширение сотрудничества ведущих держав, имеет место стремление отдельных стран к мировому лидерству. Стало быть, актуальной остается необходимость поддерживать на должном уровне средства стратегического сдерживания. В этом отношении важно осуществить комплекс мероприятий по развитию потенциала ракетно-ядерных сил стратегического сдерживания, о чем говорил в крайних выступлениях Президент России [2].

Для сохранения и укрепления позиций потребуется значительное напряжение интеллектуальных, финансовых, организационных и иных сил и возможностей, а также реалистичные, сбалансированные и масштабные решения, адекватные складывающейся обстановке.

В процессе финансово-экономического обеспечения боевой подготовки важно проводить анализ возможных вариантов решения поставленных задач с наименьшими затратами материальных, финансовых и других ресурсов. Целенаправленность планирования подготовки личного состава и слаживания подразделений приводят к снижению расходов ресурсов.

Для разработки плана подготовки воинской части, соединения необходимо знать систему форм и методов обучения личного состава, которые определяют результат боевой подготовки и количество требующихся затрат всех видов ресурсов. Такой анализ должен быть построен на накоплении и обработке статистических данных о результатах и затратах, выражаемых определенными показателями.

Для оценки затрат на боевую подготовку используются натуральные и стоимостные показатели и учитываются следующие методические положения.

Обученность личного состава достигается затратами общественно необходимого труда на обучение. Затраты на обучение слагаются из живого труда военнослужащих и овеществленного труда гражданского персонала Вооруженных Сил. Если живой труд – это труд военнослужащих в процессе обучения и воспитания, то овеществленный труд представлен в форме вооружения, техники, боеприпасов, горючего, зданий, сооружений и других материальных средств.

Исходя из вышеизложенного, показатели затрат формируются по целевому принципу, т.е. в каждом показателе учитываются все виды расходов для выполнения того или иного мероприятия, той или иной учебно-боевой задачи вне зависимости от источника финансирования. Например, в стоимость одного занятия на кинотренажере необходимо включать износ тренажера, расходы на содержание учебных классов, оплату труда обслуживающего персонала и т.д.

Расход ресурса вооружения и военной техники, а также их износ определяются на один цикл полезной работы (например, на один выстрел, на 1 км пути, на одно занятие).

Затраты овеществленного труда подразделяются на долговременные (создание учебно-тренировочных средств, оборудование учебных классов, сооружений) и текущие (боеприпасы, горючее, смазочные материалы, запасные части, инструмент и др.). В мирное время на территории Российской Федерации финансовое обеспечение организовано через органы Федерального казначейства, которые обслуживаются как подразделениями Центрального Банка Российской Федерации (преимущественно), так и другими банками.

В военное время использование Федерального казначейства Министерства финансов Российской Федерации на территории иностранных государств представляется сомнительным, в первую очередь, с политической точки зрения (Федеральное казначейство предназначено для исполнения федерального бюджета Российской Федерации, организация работы его структурных подразделений на иностранной территории может быть расценена международным сообществом как признак намечающейся аннексии данной территории) [1].

Организацию финансового обеспечения, на наш взгляд, целесообразно осуществлять через счета, открытые в полевых учреждениях Центрального Банка Российской Федерации (далее полевые учреждения). В обоснование такого предложения можно привести ряд доводов.

Полевые учреждения изначально созданы специально для обслуживания войск.

Конфликт в Чечне показал, что даже после прекращения активной фазы боевых действий местная администрация вообще и финансовые органы в частности вначале просто отсутствовали, а после их формирования еще продолжительное время выполняли свои функции не в полном объеме. Так, выплаты пенсий, пособий и т.д., производились финансовыми органами военных комендатур. Для обслуживания этих военных комендатур и других войск, дислоцированных на территории Чеченской Республики, были развернуты управление и 6 отделов полевых учреждений. Однако они, помимо финансирования воинских формирований, осуществляли банковское обслуживание и гражданских администраций, предпринимателей, других юридических и физических лиц. Например, коммерческие банки начали открывать свои филиалы на территории Чечни только через два года после окончания активной фазы боевых действий.

Полевые учреждения приобрели опыт такой работы еще в период Великой Отечественной войны в странах Европы и в Манчжурии. Они имеют большой опыт в обеспечении контингентов Вооруженных Сил Российской Федерации (Вооруженных Сил Союза Советских Социалистических Республик) за рубежом (в Германии, Чехословакии, Венгрии, Польше, Афганистане, Вьетнаме и других государствах) как иностранной (в том числе трофейной) валютой, военными деньгами, так и осуществления безналичных расчетов в национальной валюте [4].

Органы Федерального казначейства не имеют такого опыта и специальных подразделений для выполнения задач в районах боевых действий. Специальное создание таких структур приведет только к лишнему звену в схеме финансового обеспечения войск.

Ведение боевых действий в современных условиях будет характеризоваться использованием всех средств борьбы, в первую очередь, для нарушения системы управления как войсками, так и государством в целом, и разрушением инфраструктуры для затруднения снабжения войск (нарушения логистических операций). Будут уничтожаться электростанции, мосты, узлы дорог, линии и средства передачи электроэнергии и связи. Поэтому с большой долей вероятности можно предположить, что использование обычных в мирное время способов обработки (программные продукты на компьютерах) и передачи (интернет, мобильная связь, другие незащищенные линии связи) информации будет невозможно.

На наш взгляд, на период войны необходимо быть готовыми к использованию документооборота на бумажных носителях.

Боевые действия будут охватывать значительные территории, вестись с наивысшим напряжением всех сил и средств. Вооруженная борьба на первоначальном этапе будет носить в основном воздушный характер. Будут широко использоваться непрямые, неконтактные и другие (в т.ч. нетрадиционные) формы и способы действий, дальнего огневого и электронного поражения; активное информационное противоборство, дезориентация общественного мнения в отдельных государствах и мирового сообщества в целом. В таких условиях использование гражданского персонала для организации финансового обеспечения войск представляется мало осуществимым. Гражданский персонал по своим морально-психологическим качествам, без особой подготовки, не готов к работе с высокой степенью риска для жизни, необходимостью отстаивать свою жизнь и вверенные средства, в том числе денежные, с оружием в руках. Мирное население будет прятаться в укрытиях или эвакуироваться вглубь страны.

По нашему мнению, выполнять обязанности по финансовому обеспечению войск в военное время способны только военнослужащие.

При ведении боевых действий в современных условиях будут значительные перемещения личного состава (с места на место, из части в часть, в медицинские учреждения в зависимости от тяжести ранения или болезни, выбытие вследствие смерти и т.д.), которые оперативно отслеживать возможно только в войсковом звене.

Это потребует приближения органов финансового обеспечения к боевым порядкам войск. Наиболее оптимальным, на наш взгляд, является введение в штаты воинских частей должностей сотрудников финансовой службы. Однако при организации финансового обеспечения в мирное время через управления финансового обеспечения по субъектам Российской Федерации это будет нецелесообразным. Поэтому мы предлагаем в штат Управлений финансового обеспечения ввести должности военнослужащих. На базе Управления финансового обеспечения (или части из них) можно предусмотреть формирование самостоятельных финансовых органов, которые при необходимости будут выделяться из их состава и убывать для выполнения возложенных на них обязанностей в районы боевых действий. На территориях, где боевые действия не ведутся, финансовое обеспечение Вооруженных Сил Российской Федерации предлагаем продолжать осуществлять через Управления финансового обеспечения.

Целесообразно предположить большой расход материальных ресурсов (продовольствие, горюче-смазочные материалы, боеприпасы и пр.), подвоз которых будет осуществляться разными способами непосредственно до линии боевого соприкосновения. Пополнение ими будет осуществляться всеми способами по мере их израсходования. Также значительное количество материальных ценностей будет утрачено в ходе боевых действий в первую очередь от огня противника.

Поэтому мы считаем, что ведение бухгалтерского учета материальных запасов и основных средств в стоимостном выражении непосредственно в войсковом звене становится нецелесообразным. Предлагаем материальные запасы, предназначенные для обеспечения войск, непосредственно участвующих в боевых действиях, списывать с учета в бухгалтериях Управления финансового обеспечения при отпуске их с соответствующих складов (центральных, окружных, армейских). Документальное оформление списания основных средств, утраченных в ходе боевых действий по различным причинам, может производиться через финансовые органы войскового звена по представлениям соответствующих командиров (начальников). Непосредственно списание с учета осуществлять в соответствующих Управлениях финансового обеспечения.

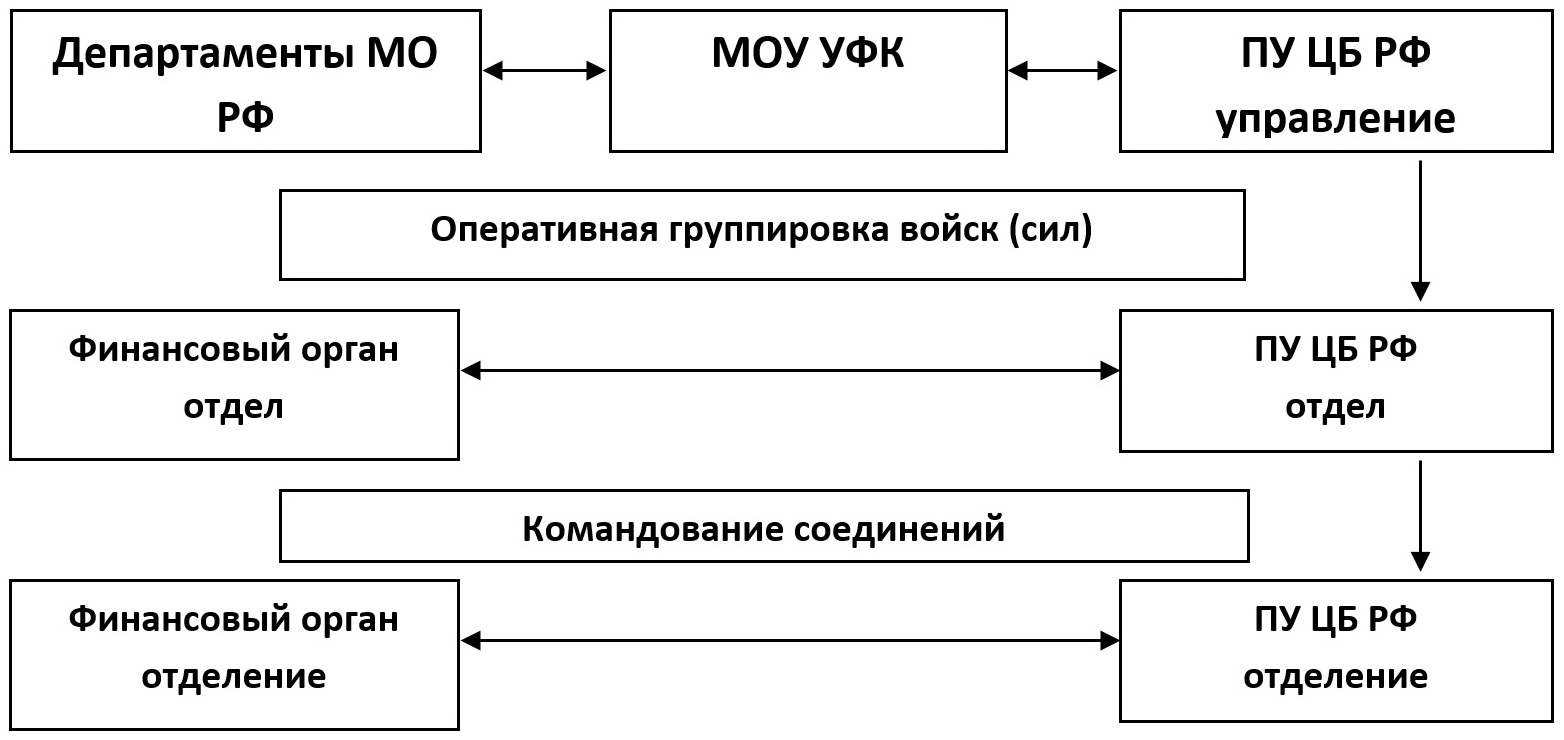

При этом общая схема финансового обеспечения может выглядеть, как это представлено на рисунке 1.

Рис. 1. Общая схема финансового обеспечения войск (сил), находящихся в районах боевых действий в военное время

МО РФ – Министерство обороны Российской Федерации

МОУ УФК – межрегиональное операционное управление Управления федерального казначейства

ПУ ЦБ РФ – полевое учреждение Центрального Банка Российской Федерации

Финансовое обеспечение Вооруженных Сил Российской Федерации – это система мероприятий, которые организуются и проводятся с целью своевременного и полного удовлетворения потребностей войск (сил) в денежных средствах.

Федеральным законодательством определено, что финансирование расходов на оборону, а также контроль за расходованием средств, выделенных на оборону, и деятельностью Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, осуществляется в соответствии с законодательством Российской Федерации и являются составной частью организации обороны.

Правительство Российской Федерации в пределах своих полномочий и с учетом сформулированных в ежегодных посланиях Президента Российской Федерации Федеральному Собранию приоритетов в области обеспечения национальной безопасности Российской Федерации координирует деятельность федеральных органов исполнительной власти, а также органов исполнительной власти субъектов Российской Федерации, формирует в установленном порядке статьи федерального бюджета для реализации конкретных целевых программ в этой области. Кроме того, Правительство Российской Федерации разрабатывает и представляет в Государственную Думу предложения по расходам на оборону в федеральном бюджете; определяет условия финансово-хозяйственной деятельности организаций Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов; определяет порядок расходования средств, выделяемых на оборону из федерального бюджета, а также источники финансирования Вооруженных Сил Российской Федерации [3].

Занимаясь финансовым обеспечением Вооруженных Сил государство преследует определенные цели. Если рассматривать финансовое обеспечение через решение оптимизационной задачи на максимум, то в качестве критерия эффекта (Э) выступает своевременное и полное удовлетворение потребностей войск в денежных средствах. В качестве ограничений выступают ресурсы (Р) и время (В), тогда:

Э → max, Р ≤ Рвыд, В ≤ Взадан, (1)

где

Рвыд – выделенные ресурсы;

Взадан – отведенное время.

Планируемым результатом деятельности в данном случае будет являться «достижение своевременного и полного удовлетворения потребностей в денежных средствах». Достижение этого критерия вносит свой вклад в необходимое состояние боеготовности войск. Если же данный критерий не достигнут, то не стоит ожидать необходимого уровня боеготовности войск.

Учитывая особенности военной сферы, следует заметить, что показатель эффекта достаточно часто будет носить дискретный характер, так как цель для войскового звена конкретна: уничтожение противника, нанесение неприемлемых потерь, занятие территории, удержание района местности и т.д., поэтому говорить о каких-либо промежуточных состояниях боеготовности, а значит, и о степени обеспеченности, в том числе денежными средствами, недопустимо, то есть для войскового звена:

Э → max, Р = Рнеобх, T ≤ Tустан, (2)

где:

Рнеобх – ресурсы, необходимые для выполнения задачи (достижения цели)

Tустан – время выполнения задачи (достижения цели).

В данной ситуации становится очевидным, что именно обоснованное нормирование расходов на войсковое звено в различных условиях деятельности является фактором оптимизации военных расходов и позволяет упорядочить процесс финансового обеспечения войск.

Таким образом, можно сформулировать вывод о том, что финансовое обеспечение российских войск – это система мероприятий, организуемых и проводимых с целью своевременного и полного удовлетворения потребностей войск в денежных средствах для поддержания необходимого и достаточного уровня боевой и мобилизационной готовности, материально-технического и бытового их обеспечения. Основы организации финансового обеспечения войск должны оставаться неизменными, но в частностях, в зависимости от условий боевого применения войскового звена и участия войск в военных действиях различного масштаба, требуется корректировка и совершенствование некоторых аспектов финансового обеспечения. При этом необходимо учитывать финансовые возможности государства, построение механизма финансового обеспечения войск и опыт финансового обеспечения зарубежных государств.

Для мирного времени система финансового обеспечения находится на достаточном уровне для поддержания постоянной боевой готовности войск, хоть и не лишена проблем, которые возникают и в мирное время, не говоря уже об условиях локального (вооруженного) конфликта. На наш взгляд, в существующей системе финансового обеспечения можно выделить следующие проблемы, решение которых обеспечит переход финансового обеспечения в условиях локального (вооруженного) конфликта на качественно новый уровень.

Известно, что подавляющую часть всех расходов денежных средств, производимых финансовыми органами в мирное время, а также в военное (в районах локальных (вооруженных) конфликтов), составляют выплаты денежного довольствия, различные компенсации и прочие выплаты.

Денежное обеспечение воинского труда по своей сути является практическим выражением распределительной функции финансов Вооруженных Сил Российской Федерации, и осуществляется органами государственного и военного управления в целях создания необходимых условий для поддержания боевой готовности военнослужащих, посредством доведения до них в удобной форме причитающейся им выплаты за труд и связанных с их служебной деятельностью выплат и социальных гарантий в денежной форме.

Начисление денежного довольствия военнослужащим производятся централизованно через созданный в Минобороны России Единый расчётный центр.

Процесс обеспечения денежными средствами личного состава военнослужащих проходит следующие этапы:

1. Воинская часть представляет в кадровые органы оперативно-стратегического командования первичные документы для назначения выплат (например, приказ о присвоении классной квалификации). Передача осуществляется по средствам связи, позволяющим передавать документы в электронном виде.

2. Кадровый орган оперативно-стратегического командования обрабатывает и передает полученные данные в кадровый орган Министерства обороны.

3. Кадровый орган Министерства обороны через специальные базы данных представляет в Единый расчётный центр данные по личному составу, необходимые для составления расчетных ведомостей на выплату денежного довольствия военнослужащим.

4. В Едином расчетном центре составляются ведомости (расчетные листы) на выплату денежного довольствия, реестры военнослужащих по каждой воинской части с указанием общей суммы выплаты, которые направляются (через заявку на кассовый расход) соответствующим Полевым учреждениям и коммерческим банкам, эмитировавшим банковские карты, для зачисления соответствующих сумм на карточные счета военнослужащих.

Как мы видим, это достаточно трудоемкая в организационном плане схема расчетов. На каждое из звеньев в данной цепочке (по мере передачи информации) переносится ответственность по правильному начислению денежного довольствия. Если на каком-то из этих этапов будет совершена ошибка, вследствие которой получится недоплата или переплата, то исправить ее не так просто, как если бы в воинской части имелась самостоятельная финансово-экономическая служба.

К сожалению, зафиксировано множество прецедентов (особенно это было выраженно на ранних этапах создания структуры), когда Единый расчетный центр некорректно выполнял свои функции и допускал в своей работе неправильный расчет денежного довольствия. И речь здесь идет о мирном времени, не об условиях локального (вооруженного) конфликта.

Практика взаимодействия финансово-экономической службы Вооруженных Сил Российской Федерации с территориальными органами Федерального казначейства выявила отдельные негативные моменты, отрицательно влияющие на оперативность решения вопросов финансового обеспечения, особенно в условиях военных конфликтов. Ужесточен контроль за целевым и эффективным использованием бюджетных средств. Командиры войскового звена, несущие всю полноту ответственности за поддержание высокой боевой и мобилизационной готовности, лишены возможности оперативного маневра и управления средствами федерального бюджета, находящимся на их лицевых счетах в территориальных органах Федерального казначейства. В действующей системе финансирования войск (сил) через казначейские лицевые счета также требуется взаимодействие с казначейством по вопросам определения порядка финансового обеспечения формируемых воинских частей и порядка обеспечения их денежными средствами при убытии к новому месту дислокации.

Каким же образом будут функционировать территориальные органы Федерального казначейства в условиях локального (вооруженного) конфликта? Проблемными на наш взгляд являются следующие моменты:

- если на территории Российской Федерации данный орган, выполняя свою функцию по исполнению федерального бюджета, имеет на это право, то, например, на территории иностранного государства, это может восприниматься как признак намечающейся аннексии;

- территориальные органы Федерального казначейства не имеют опыта функционирования в условиях локального (вооруженного) конфликта.

Решение о замене отдельных должностей военнослужащих лицами из числа гражданского персонала вносит свои коррективы в работу действующей системы финансового обеспечения. По штату военного времени предусмотрено укомплектование военнослужащими соответствующих должностей финансовых работников. Это приведет к дополнительным расходам на подготовку мобилизационного резерва, и наряду с этим личный состав резерва будет уступать кадровым офицерам по уровню компетенции и способности решать задачи в боевых условиях.

Представляется недостаточной нормативная база, регламентирующая вопросы функционирования в военное время (или в условиях локальных военных конфликтов).

Рассматриваемая действующая система финансового обеспечения состоит из множества факторов, которые взаимодействуют как между собой, так и с другими субъектами (полевыми учреждениями Центрального Банка Российской Федерации, кредитными организациями, Федеральным казначейством) в целях финансового обеспечения войскового звена для поддержания необходимого уровня боевой и мобилизационной готовности.

Финансовое обеспечение по подготовке к боевой готовности – это совокупность целенаправленных намерений и мероприятий, проводимых государством в области подготовки к боевой готовности, для осуществления которой есть свои функции и задачи.

Финансово-экономическое обеспечение боевой подготовки обеспечивает создание, постоянное совершенствование и поддержание в высоком эксплуатационном состоянии учебно-материальной базы Вооруженных Сил Российской Федерации, создает условия для осуществления учебно-боевой деятельности, проведения всех видов занятий, оснащения учебных объектов учебно-тренировочными средствами, позволяет обеспечить денежными средствами мероприятия, связанные с расходами на боевую подготовку. Стратегия и тактика финансового обеспечения по подготовке к боевой готовности взаимосвязаны. Стратегия создает благоприятные возможности для решения тактических задач.

Подводя итог, можно сказать, что только при комплексном подходе к проблеме совершенствования финансового механизма по обеспечению в подготовке к боевой готовности можно добиться желаемых результатов, т.е. сформировать современную социально ориентированную финансовую систему, исправно функционирующую в условиях современных военных отношений.

Выводы:

1. Органы федерального казначейства не смогут работать в районах боевых действий без специальной подготовки.

2. Доведение денежных средств до войск, участвующих в боевых действиях, следует осуществлять через полевые учреждения Центрального Банка Российской Федерации.

3. Финансовое обеспечение целесообразно осуществлять через финансовые органы, формируемые на базе Управления финансового обеспечения.

4. Комплектовать такие органы следует военнослужащими из состава Управления финансового обеспечения (где они проходят военную службу в мирное время).

5. Рекомендуется возложить на эти органы обязанность в первую очередь по своевременному обеспечению личного состава положенными выплатами.

6. Учет, в том числе списание, нефинансовых активов целесообразно оставить за соответствующими Управлениями финансового обеспечения.

ЛИТЕРАТУРА:

1. Военная доктрина Российской Федерации (утверждена Указом Президента Российской Федерации от 25.12.2014г. №Пр-2976) // «Российская газета» № 298, 25.12.2014.

2. Федеральный закон от 31.05.1996 № 61-ФЗ «Об обороне».

3. Федеральный закон от 31.07.1998 № 145-ФЗ «Бюджетный кодекс Российской Федерации» (ред. от 28.12.2017).

4. Финансово-экономическая деятельность // Официальный сайт Министерства обороны Российской Федерации [Электронный ресурс]. URL: http://mil.ru/fea/more.htm (дата обращения: 10.03.2019).

REFERENCES:

1. Military doctrine of the Russian Federation (approved by the Order of the President of the Russian Federation of 25.12.2014 No. Pr-2976) // Rossiyskaya Gazeta. No. 298, 25.12.2014.

2. Federal law of 31.05.1996 No. 61-FZ "On Defense".

3. Federal law of 31.07.1998 No. 145-FZ "Budgetary code of the Russian Federation" (edition of 28.12.2017).

4. Financial and economic activity // Official site of the Ministry of Defence of the Russian Federation [Electronic resource]. URL: http://mil.ru/fea/more.htm (Access date: 10.03.2019).

|

Терентьев Игорь Владимирович |

|

Terentyev Igor Vladimirovich |

|

Серватяк Игорь Григорьевич |

Servatyak Igor Grigorievich |

|

|

Башашкина Галина Юрьевна |

Bashashkina Galina Yurievna |